5/5

Конни Брук «Бал хищников. Подлинная история Drexel Burnham и взлет империи „мусорных“ облигаций».

История Майкла Милкена — главного героя книжки — одна из самых ярких и феноменальных в финансовом секторе XX века. Большой скандал, крупнейший штраф и радикальное изменение ключевых правил игры всего финансового рынка.

Завязка такая: корпоративная Америка активно развивается, большие деньги зарабатываются на слияниях и поглощениях. Но все сливки в секторе M&A снимают крупнейшие инвестбанки: для сопровождения сделок они предоставляют капитал, лучших юристов и прочую инфраструктуру. Мелкие игроки без возможности привлечь крупных клиентов выживают как могут в старых немаржинальных темах и тихонечко завидуют.

Наш герой работает во второстортной Drexel Burnham Lambert и занимается «мусорными» облигациями — займами проблемных компаний с низкими рейтингами. Рискованные продукты сомнительного качества, которые сложно продавать. И тут он обращает внимание на одного из неприметных, но стабильно успешных участников рынка:

Риклис действовал по отлаженной схеме: покупал компанию и использовал ее активы для приобретения следующей, постоянно увеличивая масштабы сделок. Покупки он совершал путем выпуска облигаций (долговых обязательств), которые обменивал на акции компании.

Своим успехом, любил повторять Риклис, Rapid-American обязана «эффективному отказу от использования наличности».

Практика LBO (leveraged buyout) — поглощение за счёт заёмных средств — уже не являлась ноу-хау. Проблемой всегда было привлечение капитала на подобные сделки. За этим каждый раз приходилось идти на Уолл Стрит к элитным банкирам. Которые воротили нос от мелких для их масштаба историй. И выпуск целевых облигаций — было интересным решением.

Параллельно, среди мелких розничных инвесторов начали пользоваться популярностью специализированные фонды высокодоходных облигаций, которые через портфели «мусорных» бумаг помогали диверсифицировать риски отдельных эмитентов. Продукт был очень востребован на рынке. Например, под управлением First Investors Fund for Income (FIFI) в 1978 году было 400-500 свободных миллионов, на которые управляющие скупали с рынка любые бумаги, «мусор из мусора». Фактически это был венчурный капитал, замаскированный под заемный.

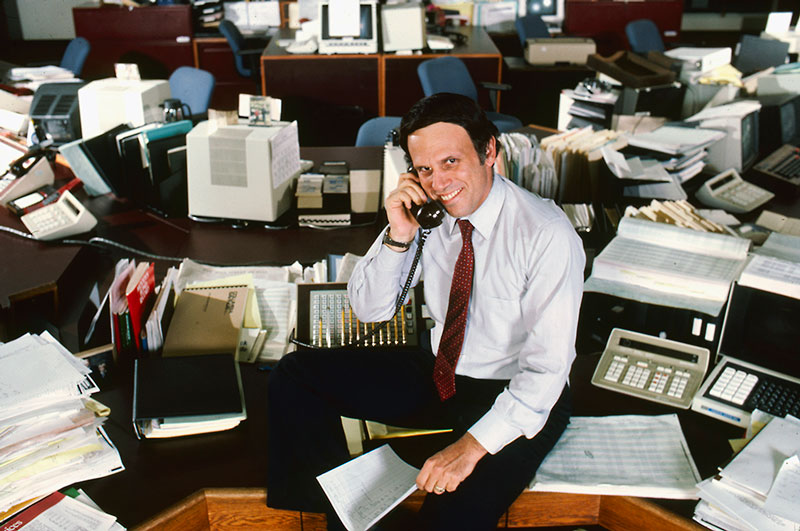

Майкл Милкен, фото: Jim McHugh

Майкл Милкен, фото: Jim McHugh

Постепенно погружаясь в эту кухню, Милкен собирает вокруг себя команду амбициозных ребят, ключевыми качествами которых были гибкость и изобретательность:

Инвестиционщик Drexel Пол Леви, который стал специализироваться на этих операциях, утверждал, что главное в них — принцип «гибкого баланса». Если компанию душат обязательства по процентам, почему не выплачивать их обыкновенными акциями? Или почему вообще не избавиться от финансовых претензий, обменяв прежние обязательства на акции? В современных финансовых операциях нет незыблемых правил. «Все привыкли выпускать облигации и погашать их через двадцать лет. Это же бессмыслица», — говорил Леви.

Или такие пассажи, описывающие настроения и полёт мысли участников:

...Налог с прибыли платит компания, а налог с дивидендов — акционеры; так возникает двойное налогообложение. Компании легче платить процент (по долгу), который можно вычесть из налоговой базы, чем дивиденды (по акциям), которые вычесть нельзя. Поэтому в рамках 50-процентного налога на прибыль компания может столь же легко платить 16% по долговым обязательствам, как 8% по дивидендам.

«Хотя внимание большинства управляющих сосредоточено на операционной стороне бизнеса, возможности увеличения прибыли зависят и от его финансовой структуры, — писали Уолтер и Милкен. — Долговые обязательства и собственный капитал как сегменты баланса представляют собой портфельные позиции, которые следует изменять в зависимости от ситуации. Пренебрежение этим обстоятельством несовместимо с рациональным поведением».

...И вот теперь Блэк записал в протоколе, что они должны искать «баронов-разбойников», готовых в будущем стать владельцами крупных компаний, но действовать настолько осмотрительно, чтобы не связать свое имя с сомнительной репутацией подобных клиентов.

В итоге Милкен приходит к идее объединить две истории: включиться в игру слияний и поглощений с помощью привлечение заёмного рискового капитала. Механика оказалась не очень хитрой, но революционной для своего времени:

- Выбирается жертва поглощения. Какая-нибудь большая, уставшая компания, с вялым управлением, но с имуществом на балансе и устойчивым притоком наличности.

- Для совершения покупки собирается инвестиционный пул, обеспеченный «мусорными» облигациями.

- Жертве делается предложение, от которого она не может отаказаться (выкуп контрольного пакета с премией к рынку).

- После захвата, в компании меняется управление, имущество жертвы распродаётся для выплаты основной части кредита, расходы оптимизируются, проценты инвесторам выплачиваются из операционных доходов захваченной компании.

После нескольких удачных сделок, вокруг Милкена формируется беспощадная команда и пул клиентов с большими аппетитами и низкой чувствительностью к рискам. С каждой новой сделкой размеры поглощаемых компаний растут, механики оптимизируются, а главный герой чувствует готовность включиться в большую игру.

В это время, в начале 1985 года, Милкен двигал своих игроков на поле слияний и приобретений, словно фигуры на шахматной доске. «Фонд из воздуха» дозрел до уровня «очень ответственного» заявления: Drexel «ответственно заявляла», что может мобилизовать сумму, необходимую клиенту для поглощения желаемой им компании. Затем фирма получала от своих покупателей гарантийные письма с обязательством приобрести определенное количество «мусорных» облигаций. Облигации эмитировала компания-«щит», созданная для приобретения жертвы, а обеспечивались они активами той же жертвы.

Тогда это казалось фантазией, грезами о всемогуществе, которым бредят все слабые.

При этом Милкен и его Drexel, не участвуя в сделках своими деньгами, то есть не принимая на себя финансовых рисков, зарабатывала на каждом этапе и часто становилась главным бенефициаром:

За организацию резервирования средств Drexel получала полпроцента от общей суммы 395 миллионов долларов, то есть примерно два миллиона. Кроме того, она брала 500 тысяч за консультации при подготовке сделки. По завершении сделки фирма получала комиссионные в размере 3,25—5% по разным видам размещенных бумаг от общей суммы 395 миллионов за вычетом двух миллионов комиссии за организацию резервирования. Также после завершения сделки она получала дополнительные комиссионные в размере 2,5 миллиона плюс варранты, которые в случае обмена давали ей 95 тысяч акций Triangle. В совокупности все комиссионные достигали почти 25 миллионов.

Надо отметить, что команда делала это абсолютно открыто. Все понимали, что переплачивают Милкену. Но во-первых, репутация у Drexel была такая, что они доводили каждую сделку до конца.

Так родилась знаменитая формула Drexel «очень ответственно» — словосочетание, обладавшее, казалось, силой магического заклинания. Одна за другой многомиллиардные сделки запускались этими двумя словами из уст Drexel. Для Милкена они стали своего рода символом веры: если он «очень ответственно» обещал достать определенную сумму для финансирования заявки, то уже никогда не отказывался от обещания и не пересматривал условий, потому что тогда, конечно, эти слова превратились бы в пустой звук.

А во-вторых, никто на рынке не мог как Милкен собрать за ночь миллиард. Но и наиболее лояльные инвесторы и партнёры Drexel никогда не оставались в накладе. И были исренне благодарны Милкену, понимая, что без его изобретательного гения, способностей и напора они никогда бы не достигли полученных результатов.

В какой-то момент Милкен начал публично обсуждать возможности выхода на глобальные рынки: он собирает пул для набега на гигантов японской индустрии, нанял команду для проекта с долгами стран третьего мира (государственные «мусорные» облигации как способ выйти из кризиса). На всех выступлениях Милкен выступал с главным тезисом: «Деньги — не дефицит». И раз за разом это доказывал.

В марте 1985 года, в канун попытки поглощения, которое потрясло корпоративную Америку до самых основ, в отеле «Hilton» Милкен объявил, что совокупная покупательная способность всех собравшихся составляет три триллиона долларов.

В какой-то момент всё стало настолько большим, что регулятор (под давлением влиятельных конкурентов) не мог и дальше не обращать на это внимание. И довольно быстро оказалось, что кое-где в этой системе было мошенничество, инсайды, превышение полномочий и куча эпизодов прямого нарушения закона. И, разумеется, в какой-то момент кто-то потянул за нитку.

Прокуратура Южного округа под руководством Руди Джилиани начала душить Drexel с разных сторон: проверки, слушания, утечки, разоблачения, показания «обиженных» участников. Противников у Милкена было много.

И когда дело дошло до суда, история про гениальность и «финансовую демократию» быстро превратилась в дело о манипуляциях, инсайдерской торговле и подкупе. Drexel развалили, а Милкену дали 10 лет (он отсидел два) и присудили самый крупный штраф в истории на тот момент — 600 миллионов долларов.

Рекламная полоса в поддержку Майкла Милкена

Рекламная полоса в поддержку Майкла Милкена

Но финансовый мир уже было не откатить к прежним правилам.

***

В 2015 Блумберг выпустил фичер с воспоминаниями о событиях основных участников и героев книжки.

Основной их посыл: никто не идеален. Мы живём во времена, когда Президенту Соединённых Штатов делают минет в Овальном кабинете.

Когда ты несёшься со скоростью, превышающей скорость света, возможно ли, что ты не заметишь сигнал «СТОП»?

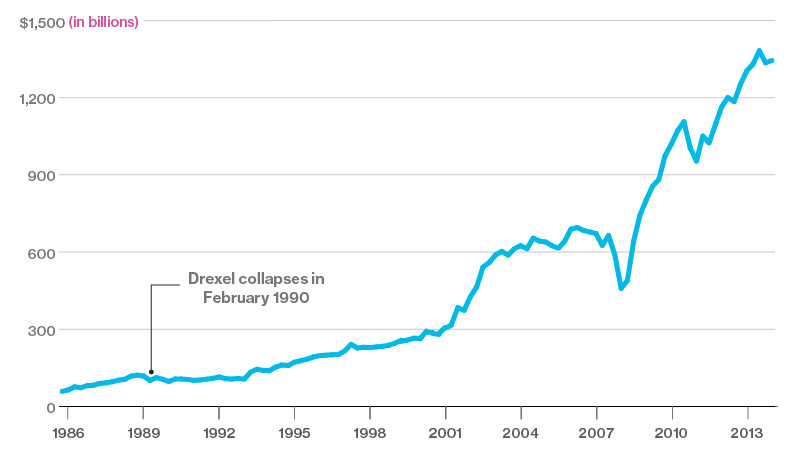

Чтобы не тратить время на пустые обсуждения, насколько это всё было манипуляциями и мошенничеством, достаточно посмотреть на дальнейшее развитие рынка «мусорных» облигаций. После того, как Милкена из него вытряхнули:

Full market value of the Bank of America Merrill Lynch U.S. High Yield Index

Full market value of the Bank of America Merrill Lynch U.S. High Yield Index